As condições climáticas adversas (seca e altas temperaturas) podem reduzir o potencial produtivo da safra 25/26 no Brasil, especialmente para o café arábica.

Relatório da Hedgepoint Global Markets analisa os preços futuros do café, que têm mostrado tendência de alta, devido às crescentes incertezas sobre a oferta global. Nesta segunda-feira (25), os futuros do arábica atingiram na parte da manhã a marca de 311,25 cents/lb, novo recorde para o contrato.

No Brasil, a principal preocupação recai sobre a safra 25/26, que pode ter produção reduzida em função de condições climáticas adversas, como seca e altas temperaturas.

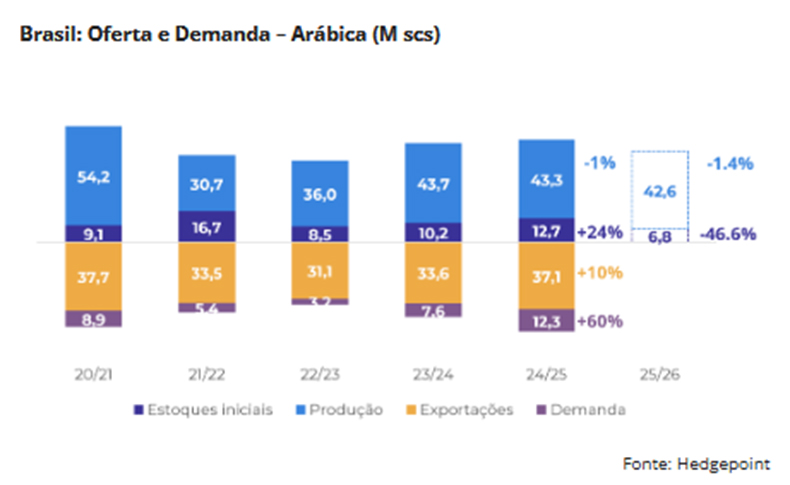

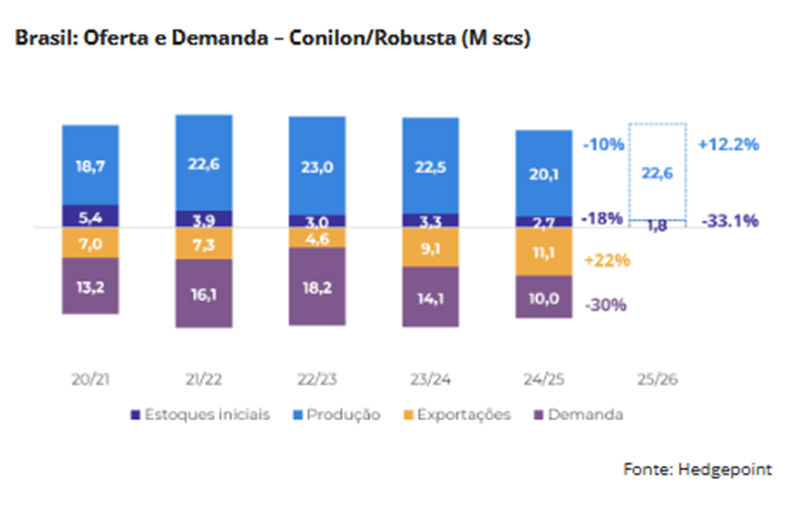

“Embora nossas estimativas sobre a produção de conilon para o período, em relação a 24/25, projetem alta de 12,2%, chegando a 22,6 milhões de sacas, a safra de arábica pode apresentar queda de 1,4%, totalizando 42,6 milhões de sacas”, diz Laleska Moda, analista de Café da Hedgepoint.

“Inicialmente, estimamos a oferta total de café no país em 65,2 milhões de sacas, avanço de 2,9% em relação à safra anterior, de 63,4 milhões de sacas, mas as condições climáticas futuras podem alterar nossas projeções”, observa a analista.

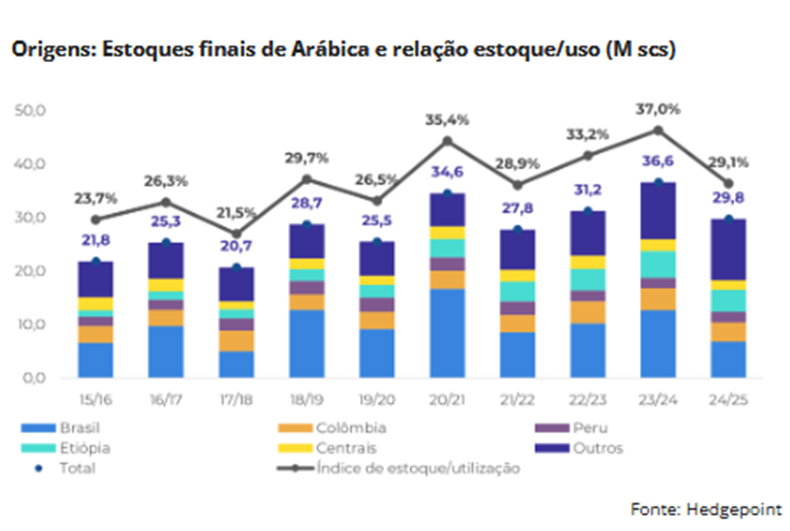

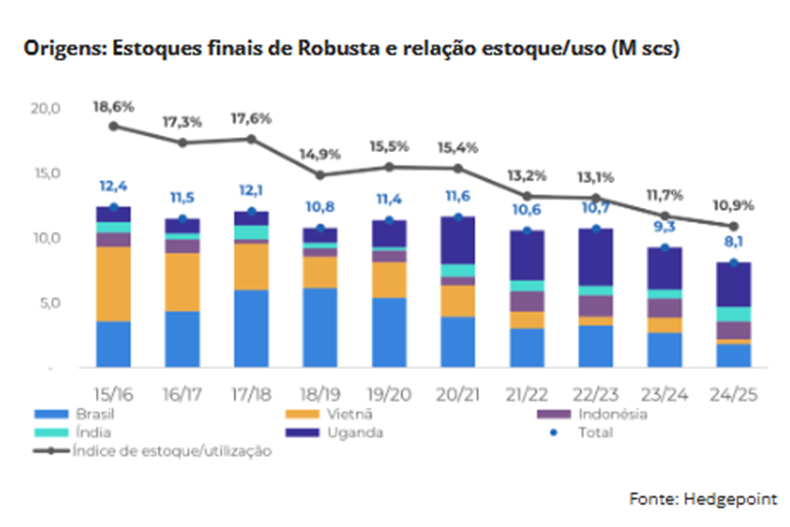

O USDA também revisou a estimativa de safra 24/25, na última semana, indicando redução na produção de 3,5 milhões de sacas em relação a primeira estimativa, uma diminuição de mais de 2M de sacas nos estoques, passando para apenas 1,2M de sacas, até o final do ciclo.

Estoques e Comercialização no Brasil

A safra 24/25 vem tendo um forte ritmo de exportação, o que deve reduzir os estoques brasileiros a níveis historicamente baixos. Até outubro, 70% da safra já havia sido comercializada, com o robusta atingindo 76% e o arábica 67%.

“Essa alta comercialização pode limitar a oferta interna no final de 2024 e início de 2025. Mesmo com fatores como o adiamento do EUDR e possíveis reduções nas importações europeias, a oferta restrita deve sustentar os preços, especialmente em caso de confirmação de perdas na safra 25/26 do arábica”, destaca.

Panorama Global

Além do Brasil, outros grandes produtores também enfrentam desafios. A Indonésia entra em período de entressafra, reduzindo sua capacidade de exportação.

No Vietnã, América Central e Colômbia, as colheitas da safra 24/25 estão ganhando força, o que pode trazer volumes adicionais ao mercado em curto prazo.

“Contudo, os produtores, beneficiados pelos preços elevados de 2023 e 2024, estão menos pressionados para vender rapidamente, o que ajuda a sustentar as cotações”, acredita.

Além disso, as recentes tempestades e ciclones no Vietnã e especialmente na América Central, aumentam os riscos quanto à oferta em 24/25. Na Costa Rica, por exemplo, o ICAFE aponta que certa de 15% da safra de 24/25 foi comprometida.

Estoques Globais e Oferta

A expectativa é de redução nos estoques globais devido ao forte ritmo de exportações e à demanda internacional aquecida. Países como o Vietnã já mostram sinais de retração na comercialização, enquanto a maior parte das origens deve registrar estoques finais menores.

“Esse cenário de oferta apertada deve continuar influenciando os preços do café nos próximos meses, com suporte adicional vindo da demanda global persistente”, conclui.

Sobre a Hedgepoint Global Markets

A Hedgepoint Global Markets é uma empresa especializada em gestão de risco, inteligência de mercado, e execução de hedge para a cadeia de valor global de commodities, com larga experiência nos mercados agrícolas e de energia. Está presente em cinco continentes e oferece aos clientes produtos de hedge baseados em tecnologia e inovação, mantendo o cliente como ponto central de todos os processos. A companhia trabalha com mais de 60 commodities e mais de 450 produtos de hedge em sua plataforma.