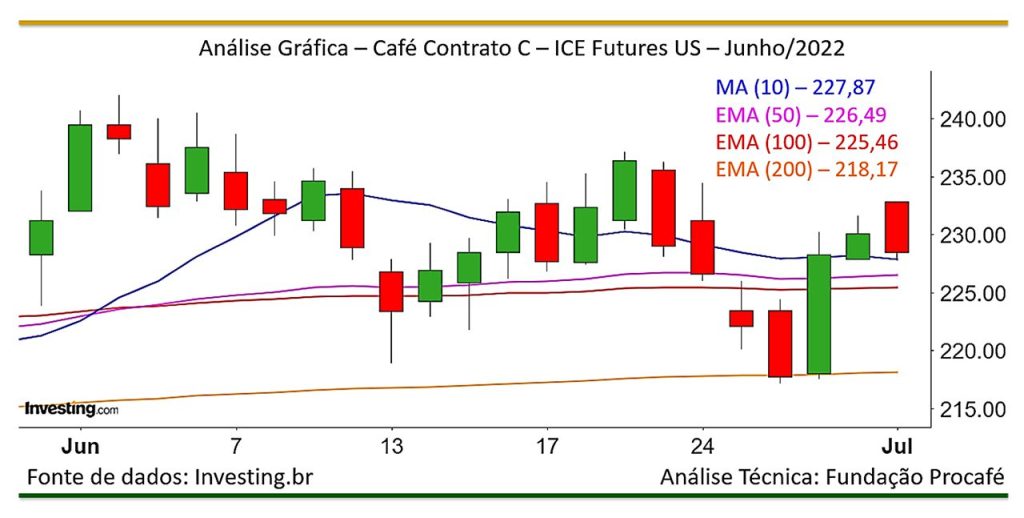

No mês de junho, mercado de café sofrendo impacto de fatores fundamentais e financeiros e, por isso, muita volatilidade. Desta forma, é válido ressaltar que, se por um lado as cotações de Nova Iorque não vêm conseguindo superar os níveis de 140 cents/lb desde fevereiro, por outro lado, conforme bem visível no gráfico, nos momentos de queda, não quebram o importante suporte de 200 períodos. Do lado fundamental, um desencontro total de informações, ora favoráveis, ora desfavoráveis às cotações. Já no cenário financeiro, mês de muita turbulência e aversão ao risco.

FATORES DE SUSTENTAÇÃO AO MERCADO DE CAFÉ:

- Indo na contramão das previsões do Departamento de Agricultura dos Estados Unidos (USDA) e favorável às cotações, dúvidas quanto ao real potencial da safra brasileira 2022/2023 estão começando a ligar um sinal de alerta no mercado global de café: será que a safra está realmente atrasada? Ou não seria, de fato, menor do que as estimativas iniciais?? Inúmeros cafeicultores seguem reafirmando que a quebra está realmente se consolidando acima das estimativas iniciais. Este cenário vem sendo observado no Sul de Minas Gerais, Alto Paranaíba, Cerrado Mineiro e na Alta Mogiana. De acordo com Alysson Vilela Fagundes, Pesquisador da Fundação Procafé, dentre os fatores que impactaram na atual safra “a geada foi o pior deles, em segundo lugar vem a seca e em terceiro, o baixo pegamento da florada, que é consequência das duas condições climáticas”. Aliado às informações dos produtores, algumas cooperativas já começam a sinalizar queda em suas expectativas iniciais de recebimento de café para o atual ciclo. Ainda, em relação à safra brasileira deste ano, Instituto Brasileiro de Geografia e Estatística (IBGE) reduziu sua previsão para o atual ciclo. A estimativa atual da Entidade está em 52,84 milhões de sacas, portanto, quase 4% abaixo de sua previsão anterior, com destaque para o Arábica cuja atual estimativa, de 35,17 milhões representa um declínio de aproximadamente 6% frente à estimativa anterior.

- Os atuais níveis de estoques dos EUA também preocupam. Em dados momentos do mês de junho, os níveis críticos dos estoques certificados da ICE Futures US (Bolsa de Nova Iorque) deram suporte a uma reação das cotações. Para se ter noção, ao final do mês de junho, os estoques certificados da Bolsa de NY foram a um patamar inferior ao de 900 mil sacas, níveis não vistos a 22 anos. Maior parte destes estoques são de cafés brasileiros e encontram se fora dos EUA, depositados em sua maioria nos armazéns credenciados da ICE Future US em Antuérpia, na Bélgica. De acordo com informações da Reuters, alguns Traders de commodities transferiram algo em torno de 100 mil sacas de 60 kg de café de armazéns da Bélgica para os EUA no decorrer do mês de junho. Na visão de alguns Traders, o volume transferido da Bélgica para os EUA pode alcançar algo em torno de 250 mil sacas de café no decorrer dos próximos dois meses.

- Em vistas da safra do ciclo 2023/2024, apesar de muito cedo para se falar em potencial produtivo, após a realização do balanço hídrico de junho/2022, nas regiões cafeeiras em que a Fundação Procafé monitora por meio de estações de avisos fitossanitários, foi possível constatar que os referidos balanços demonstram que na região do Sul de Minas, os municípios de Varginha e Boa Esperança já encontram se em situação de déficit hídrico. O mesmo ocorre na região da Mogiana, no município de Franca e, também, no Triângulo Mineiro e Alto Paranaíba, nos municípios de Araxá, Patrocínio e Araguari. Estes déficits hídricos, de maior e menor intensidade, que vêm ocorrendo nestas importantes regiões cafeeiras, já começam a impactar, ainda que de modo parcial e não muito intenso, a safra de 2023. Nos próximos meses, o desenrolar desta situação requer muita atenção do setor cafeeiro.

- Conforme apontado pelo Observatório do Café, do Consórcio Pesquisa Café, coordenado pela Embrapa Café, e baseado no relatório mensal de maio do Cecafé, países produtores importaram 671 mil sacas dos Cafés do Brasil entre janeiro e maio de 2022, com destaque para a Colômbia que importou mais de 500 mil sacas deste volume. De acordo com o mesmo relatório do Cecafé, apesar do Brasil, frente à leve melhora no cenário logístico, ter registrado, em maio de 2022, alta de 5% nas exportações de café ante maio de 2021, os embarques seguem negativos no ano e na safra 21/22, com exportadores enfrentando fretes caros, falta de contêineres e de espaço em navios.

- Se, por um lado, a valorização do dólar pressionou as cotações do café nas principais Bolsas de café do mundo, por outro, serviu para amenizar o impacto das referidas quedas nos preços do mercado interno.

FATORES DE PRESSÃO AO MERCADO DE CAFÉ:

De acordo com o relatório do mês de junho do Departamento de Agricultura dos Estados Unidos (USDA), a produção mundial de café para o ciclo 22/23 está estimada em 174,95 milhões de sacas, portanto, 7,82 milhões de sacas a mais do que o ciclo 21/22. Já o consumo, está estimado em 167,04 mil milhões de sacas, o que representa um incremento de 1,08% em relação ao ciclo 21/22. Assim sendo, o balanço global para o ciclo 22/23, segundo ao USDA, deve representar um superávit de 7,91 milhões de sacas. Os oito maiores produtores do mundo, atualmente, representam 83,5% da produção mundial e, de acordo com os dados do USDA, dentre eles, apenas o Vietnã terá quebra do ciclo 21/22 para o ciclo 22/23, os demais, com exceção da Colômbia que repetirá a safra, terão acréscimo. A tabela abaixo sintetiza as estimativas de cada um:

Em relação à tímida evolução apresentada pelo USDA no consumo, os maiores ganhos são da União Europeia, Estados Unidos, Japão e Brasil. Com avanço mais modesto do que o consumo, as exportações mundiais de café devem apresentar aumento inferior a 0,8% do ciclo 21/22 para o ciclo 22/23. Já os estoques finais (de passagem), dado o aumento na produção mundial apontado pela Entidade, devem saltar de 32,65 (21/22) para 34,70 milhões de sacas em 22/23, o que representa algo em torno de 20% do consumo global e segue abaixo dos níveis apresentados nos ciclos 18/19, 19/20 e 20/21.

2. A estratégia mais rígida adotada pelos Bancos Centrais de grande parte das economias do mundo para contenção da inflação por meio da elevação de suas taxas de juros segue deixando o cenário econômico global turbulento. O aperto monetário impacta negativamente nas cotações do café de diversas formas:

• Gera aversão ao risco fazendo com que fundos de investimentos e especuladores liquidem suas posições em ativos de risco, tal como o café e migrem para ativos de maior segurança, tal como o Dólar;

• Com a consequente valorização do Dólar, nas principais Bolsas de Café do mundo, as cotações do café, que são em Dólar, ficam mais atraentes à ponta vendedora, gerando, assim, maior pressão sobre o mercado. Apesar da alta taxa de juros no Brasil, os temores generalizados de recessão, principalmente nos EUA e Europa, aliados ao cenário financeiro interno, com a PEC apelidada de Kamikaze reacendendo temores fiscais, o dólar vem seguindo em um fluxo de valorização;

• Ademais, há o receio de que, o aperto monetário possa reprimir o consumo, não somente do café, mas de commodities de um modo geral, haja vista que o próprio objetivo da estratégia adotada pelos Bancos Centrais é conter a inflação. A propósito desta questão, o principal índice de commodities do mundo, o Índice CRB que é composto por uma cesta de 19 commodities, que chegou a bater o nível recorde de 330 pontos (nível não visto desde 2008) no início de junho, encerrou o mês nos níveis de 290 pontos.

3. Além dos fatores acima, em uma conjuntura extremamente delicada, em meio à guerra entre Rússia e Ucrânia, com entraves logísticos internacionais e ainda com alguns resquícios da pandemia do Covid-19, é possível haver pressão nas cotações do café, seja pela instabilidade que este cenário propõe à economia global ou, até mesmo, pelos receios de impactarem negativamente na demanda de café.

MENSAGEM

“Em um curto prazo, muitos analistas apostando em escaladas que devem gerar oportunidades diante os níveis críticos de estoque. Já para um médio/longo prazo, embora o fluxo financeiro global aponte um viés baixista diante a política de aperto monetário que vem sendo adotada pelos principais Bancos Centrais do mundo, a expectativa ainda gira em torno do real potencial da safra 2022/2023, sobretudo da origem Brasil, cujos números, até então muito questionados e extremamente discrepantes entre fontes diversas, devem se tornar mais claros dentro de alguns meses com o término dos trabalhos de colheita. Aqui, é válido ressaltar que, o relato, não somente de inúmeros produtores, mas também de Cooperativas, vem deixando o mercado apreensivo com a safra que está sendo colhida em importantes regiões cafeeiras do Brasil. Com isso, a pergunta que não sai da mente de muitos é: cadê o volume de café que não está chegando aos armazéns? Seria somente um atraso ou, de fato, esta safra não é volumosa? Portanto, diante este cenário de incertezas, produtores devem se atentar às oportunidades que poderão surgir, em especial no curto prazo, para fazer margem.”

Varginha (MG), 06 de junho de 2022.

Analista: João Marcelo Oliveira de Aguiar

Superintendente Executivo – Fundação Procafé

Colaboradores: Alysson Vilela Fagundes e Rodrigo Naves Paiva

Pesquisadores – Fundação Procafé