GUSTAVO MATIAS

MCT | Matias Coffee Trading

Semana: 29/06 a 03/07/2026

Instagram: @matiascoffeetrading

Contato: (16) 9.9291-2005

Que show de volatilidade o Arábica e Robusta deram essa semana! Hoje o texto está um pouco extenso.

Arábica abriu a 272,40 na segunda-feira com mínima de 268,80 e bateu o pico de 316,80 c/lb, e por fim fechou na quinta-feira a 301,20 c/lb, uma amplitude de 4.800 pontos. Vários operadores relataram um grande movimento de reposicionamento dos fundos e atuação dos CTA’s, que dispararam milhares de ordens e contribuíram para aumentar significativamente o fluxo e a volatilidade do mercado.

Para quem ainda não conhece há alguns tipos de fundos:

CTA’s: os que operam modelos quantitativos, gráficos, setups, e decidem posições, geralmente baseados em tendência, momento, spreads e volatilidade.

Discricionários: o gestor decide a posição com base em fundamentos, macro cenários, avaliação, etc e montam a posição de acordo com os fundamentos analisados.

Fundos indexados: seguem mecanicamente as regras de um índice de commodities e ajustam o tamanho da posição de acordo com o valor do ativo.

Na minha opinião não houve mudança proporcional nos fundamentos que justificasse sozinha uma alta dessa magnitude, nada novo apareceu no radar, continua o atraso na colheita, estoques globais apertados, spreads invertidos, risco de geadas ainda baixo, algumas chuvas que aparecem e somem nas previsões e o temido El Niño que pode ou não se confirmar.

Fundos CTA’s operam modelos e podem aumentar ou reduzir posições quando determinados gatilhos de tendência, momento, volatilidade e outros sinais são acionados, independentemente de uma mudança proporcional nos fundamentos.

Também houve um volume muito expressivo negociado via TAS (Trade at Settlement), especialmente no dia 30. O TAS permite negociar contratos tendo como referência o preço oficial de ajuste do dia e é muito utilizado por grandes participantes para executar rolagens, rebalanceamentos e ajustes de posições.

Um grande volume em TAS não significa necessariamente fluxo comprador ou vendedor e nem explica sozinho a direção do mercado, porque para cada contrato negociado existe uma contraparte. Entretanto mostra que houve um movimento relevante de reposicionamento e execução de grandes ordens concentradas no preço de ajuste, contribuindo fortemente com a volatilidade.

Na minha leitura da semana a combinação de reposicionamento dos fundos, atuação dos CTA’s, rolagens e grandes volumes executados via TAS ajudou a aumentar significativamente o fluxo e a volatilidade do mercado durante a semana amplificando muito os movimentos de preço. Na terça-feira dia 30 houve o maior fluxo de negociações diário na bolsa do arábica no ano de 2026, com 94.118 contratos no dia, isso dá o equivalente a quase 27 milhões de sacas num único dia. Geralmente essas grandes posições induzem os pequenos e médios operadores a seguirem o fluxo e “nadar com os tubarões” para aproveitar o fluxo.

Enfim, no Arábica isso foi extremamente favorável para o momento no Brasil principalmente bem no período da colheita, uma supervalorização de aproximadamente 10%, foi um presente do mercado para os produtores ainda sem travas que puderam desfrutar de preços melhores e ótimo também para cooperativas e exportadoras que puderam comprar cafés em diferenciais muito mais confortáveis para preencherem os livros para embarques em Julho e Agosto.

Há uma discrepância de preço regional muito grande no Arábica, regiões que trabalham média de R$ 1.500,00 por saca enquanto outras por volta de R$ 1.700,00, devido a grande proporção de good cups no mercado também abriu um spread enorme entre cafés Fine Cup e Good Cup, hoje o mercado desconta aproximadamente R$ 10,00 por cada 1% de catação.

Os contratos a termo com promessa de entregas futuras também melhoraram muito de preço, tanto para entregas em 2026 como para 2027.

No Robusta, o contrato de setembro abriu a semana em 3.616 e fechou a semana em 3.716 USD/Ton, a máxima foi no dia 2, quando bateu 3.920 USD/Ton.

Uma alta um pouco mais tímida no Conilon, sexta-feira a ideia era por volta de R$ 1.040,00 por saca. O produtor de Conilon segurou muito café da safra 25 e colhe a safra 26 com pouco apetite para vendas, apesar de que nas altas dessa semana houve relatos de grandes volumes sendo negociados diariamente.

Essa semana não saiu o COT nem para o Arábica e nem para o Robusta. Interessante notar que os fundos estão aumentando as posições compradas no Robusta, saíram de posição líquida negativa (-393) no final de abril para 34.560 contratos positivos até dia 23/Jun.

Houve um aumento expressivo no número de Opções negociadas, várias estruturas foram montadas para proteger posições, defender níveis de preço ou aproveitar o aumento da volatilidade.

O dólar chegou a testar R$ 5,20 durante a semana mas perdeu força e fechou perto de R$ 5,17. O movimento foi influenciado por indicadores mistos do mercado de trabalho nos Estados Unidos que mexeram nas apostas sobre juros, além da menor liquidez na sexta-feira por conta do feriado americano.

Para o café mesmo com pouca variação semanal o câmbio continua ajudando muito, pois permanece acima dos níveis de maio e junho, sustentando o preço da saca em reais. Além disso, a curva de dólar futuro para 2027 segue alta, próxima de R$ 5,80 para dezembro/2027, o que melhora a formação de preço para contratos a termo e vendas futuras.

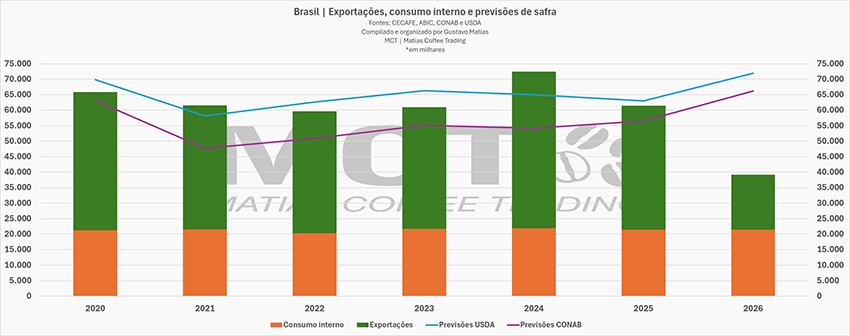

O Brasil exportou efetivamente entre Julho/25 a Junho/26, considerando o ano safra 25/26, aproximadamente 38 milhões de sacas, entre Arábica, Robusta, solúvel e torrado, e consumiu 22 milhões de sacas no mercado interno. Somando exportações e consumo interno, o mercado brasileiro movimentou mais de 60 milhões de sacas no período da safra 25/26. Obviamente que há estoques de passagem da safra 24/25 a se considerar, mas também há estoques finais da safra 25/26, principalmente Conilon.

A CONAB reportou 56,5 milhões, a USDA reportou 63 milhões de sacas, e ano passado produtores relataram quebras que indicariam uma safra muito abaixo até do número da CONAB.

Mas o fato é que os números não mentem, ano após ano o Brasil mostra a resiliência em superar expectativas e mostrar a força do setor produtivo cafeeiro apesar de todas as adversidades.

Para safra 26/27 a história não é diferente, vários relatos de quebra, café no chão, chuvas atrasando o fluxo, qualidade comprometida, etc. Sei que é difícil produzir café. Mas o fato também é que independente se caiu 11 milhões ou 1 milhão de sacas no chão na safra 2026 o café existe e vai para o mercado em algum momento.

Um bom exemplo é o Vietnã, que colheu café em meio a chuvas recordes e ventos fortes de tufão, com muitos relatos de safra devastada, café no chão e perdas generalizadas. Depois o país entregou volumes muito fortes de exportação. Isso não significa que não houve dano, mas mostra que a narrativa no auge do problema muitas vezes pode ser mais dramática do que aquilo que os números realizados acabam confirmando.

Esses números realizados nas exportações somados ao consumo interno sempre surpreendem, e as previsões da USDA têm ficado bem próximas da realidade independentemente se você acha que eles prospectam alto todo ano.

Isso não significa que produção e consumo mais exportação sejam exatamente a mesma conta já que há estoques de passagem, mas mostra com clareza a capacidade recorrente do Brasil de entregar volume ao mercado interno e externo.

Observe o gráfico:

Isso é motivo de orgulho para o nosso Brasil, a resiliência e a força do setor produtivo cafeeiro.

A posição especulativa dos produtores fica evidente quando o mercado sobe expressivamente, e eles são merecidamente recompensados pelo risco tomado. Gurus aparecem na internet por todos os cantos dizendo: ‘eu já sabia que o mercado subiria’, mas teriam uma desculpa pronta caso o mercado caísse.

Outro fato que vocês devem saber é que o mercado tem vida própria, gráficos só mostram o passado e nunca o futuro. Qualquer chute no preço futuro é meramente uma aposta que pode dar certo ou errado em relação a hoje.

Se o mercado continuar subindo melhor ainda. Produtor merece preço bom, principalmente depois de assumir risco climático, custo alto, crédito caro e toda a dificuldade de produzir café no Brasil. O ponto não é torcer contra a alta, pelo contrário, preço melhor sempre será bem-vindo.

A questão é não transformar esperança de preços altos em política de comercialização porque o mesmo mercado que presenteia também pode tirar rapidamente, como diz a velha máxima: o mercado sobe de escada, mas desce de elevador. Merecer não é estratégia.

Com frequência produtores do Brasil inteiro me chamam perguntando para onde vai o preço do café, e seria um sonho eu saber. Às vezes acerto uns chutes, outros passam bem longe de acontecer. Mas as minhas consultorias são focadas em proteger de riscos, sem direção de preço nominal da saca.

Diante de uma projeção de superávit global acima de 10 milhões de sacas para a safra 26/27, de números realizados que seguem mostrando a capacidade do Brasil de entregar café, a curva de 2027 já começa a mostrar sinais de contango o que também sugere que o mercado não está precificando escassez extrema para frente, e de um mercado em que commodities não seguem inflação nem respeitam necessariamente o custo de produção, sugiro aprenderem a utilizar hedges, estruturas de Opções, NDFs e ferramentas de proteção de preço para a safra.

Nada como dormir em paz num mercado tão volátil.

Boa semana,