MARCELO FRAGA MOREIRA

mmoreira66@yahoo.com

[Comentário Semanal – 15 a 19/12/2025]

É um profissional há mais de 30 anos atuando no mercado de commodities agrícolas,

escreve este relatório sobre café semanalmente como colaborador da Archer Consulting –

Assessoria em Mercados de Futuros, Opções e Derivativos Ltda.

www.archerconsulting.com.br

O vencimento julho-26 encerrou a semana @ 316,65 centavos de dólar por libra-peso – uma queda de 2.425 pontos em comparação ao fechamento anterior @ 341,00 centavos de dólar por libra-peso (fechamento anterior / máxima / mínima / fechamento atual respectivamente @ 341,00 / 341,70 / 315,85 / 316,65 centavos de dólar por libra-peso). O R$ voltou a desvalorizar -3,78% saindo dos 5.38 para os 5.58 R$/US$.

Do dia 23 de outubro-25 até o dia 19 de dezembro-25 o vencimento março-26 já caiu –7.380 pontos (-17,78%) = 97,62 US$/saca equivalente a -530 R$/saca (dos 414,80 para 341,00 centavos de dólar por libra-peso) e o vencimento julho-25 já caiu -6.170 pontos (-16,31%) = 81,62 US$/saca equivalente a -448 R$/saca (dos 378,35 para 316,65 centavos de dólar por libra-peso). Já o R$ saiu dos 5.30 R$/US$ para os 5.55 R$/US$ (desvalorização de -3,80%).

O café conilon, vencimento julho-26, saiu dos 4.600 US$/tonelada para 3.600 US$/tonelada – uma queda de 1.000 uUS$/tonelada (-21,74%) = 60 US$/saca ou aproximadamente 325 R$/saca!

O produtor brasileiro, com expectativas por preços melhores para o primeiro trimestre-26, reduziu as vendas durante os últimos 30 dias, aguardando para vender acima dos 2.750/3.000 R$/saca para o café arábica tipo 6 e acima dos 1.500/1.600 e até 2.000 R$/saca para o café conilon. Será que no primeiro trimestre-26 teremos esse repique em NY? Não creio.

Durante os últimos 45 dias o produtor brasileiro, por enquanto, deixou de vender café arábica tipo 6 e/ou cereja descascado acima dos 2.500/2.600 R$/saca para vender “agora” ao redor dos 2.300 R$/saca e café arábica tipo 6 para entrega agosto/setembro-26 @ 2.200 R$/saca para vender “agora” ao redor dos 1.900/1.950 R$/saca!

Já o mercado do café conilon continua, mesmo com as fortes quedas em Londres, lateralizado e ainda negociando acima dos 1.200 R$/saca tanto para liquidação spot quanto para entrega durante abril-junho-26.

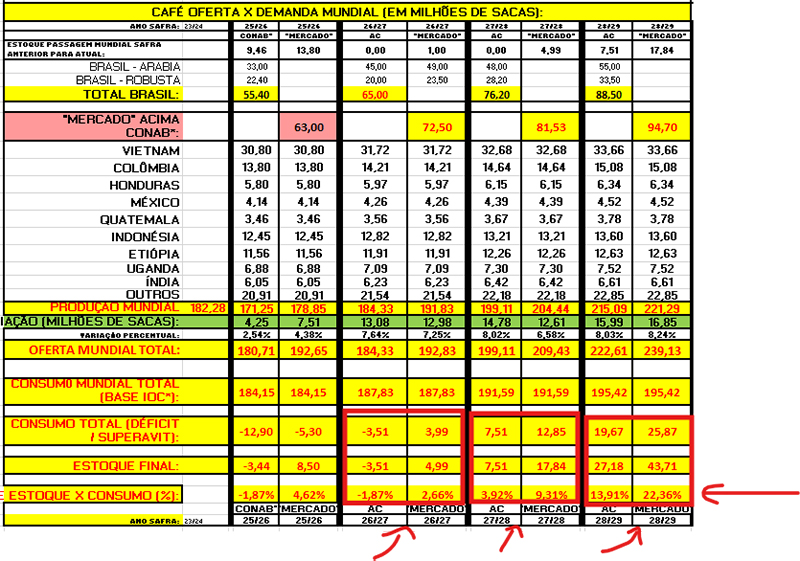

O quadro “oferta mundial x demanda mundial” continua justo durante os próximos 2-3 anos e mesmo assim o mercado continua comprando “da mão para a boca” aguardando pela entrada / embarques das outras origens concorrentes do Brasil e ainda apostando em uma safra brasileira 25/26 acima dos 63 milhões de sacas e uma safra brasileira 26/27 acima dos 70 milhões de sacas!

Nessa semana o USDA* divulgou o seu último levantamento da produção x consumo mundial para a safra 25/26 com uma produção total em 178,85 milhões de sacas e um consumo mundial em apenas 173,85 milhões de sacas – sinalizando um estoque de passagem em +5,00 milhões de sacas! E uma safra brasileira 25/26 ainda em 63 milhões de sacas e exportação ao redor dos 41 milhões de sacas.

A grande dúvida continua sendo o tamanho da safra brasileira 25/26 e a expectativa para a próxima safra 26/27!

Para nossa analise (consideramos a produção com base nos dados do USDA* mas o consumo com base nos dados da OIC*) então o mercado na safra 25/26 terá ainda um déficit em -5,15 milhões de sacas (segundo a OIC* agora em 25/26 o consumo mundial já está acima dos 184 milhões de sacas)!

Essa diferença em -10 milhões de sacas continua sendo o grande “X” do mercado e também um dos motivos para essa volatilidade atual.

Ora, se o mundo estivesse mesmo com um superavit em +5 milhões de sacas então NY já deveria estar negociando abaixo dos 280 centavos de dólar por libra-peso – ainda mais com uma safra brasileira 26/27 prestes a ser colhida e com uma estimativa do mercado acima dos 70 milhões de sacas!

Já existem muitos questionamentos com relação ao potencial da safra 26/27.

Vale a pena assistir o material do Procafé* com o Alysson e Alexandre onde já indicam problemas reais afetando o potencial produtivo para a próxima safra!

“Safra 2.026: o que podemos esperar?”

Infelizmente, por enquanto – desde o dia 23 de outubro-25 – o mercado foi contra a expectativa do produtor brasileiro. Tanto o mercado em NY quanto o mercado em Londres entraram em tendencia de baixa no curto prazo!

Os vencimentos “spot” (março-26 e janeiro-26) já encerraram a semana abaixo do importante suporte da média móvel dos 200 dias. E o mesmo ocorreu nos vencimentos julho-26 (tanto em NY quanto em Londres)!

A princípio as razões para essa mudança do mercado, do viés de alta para o viés de baixa, foram:

– retirada das tarifas impostas pelos Estados Unidos ao café brasileiro (desta forma, outras origens que estavam utilizando as tarifas para vender seus produtos com base na “paridade origem Brasil” foram obrigados a acelerar as vendas para não perder essa janela de oportunidade);

– prorrogação da implementação das novas regras “antidesmatamento” EUDR impostas pela Comunidade Européia para janeiro-27 (novamente, um discurso “ambiental” protecionista disfarçado de tarifaço contra o Brasil para continuar favorecendo seus produtores). Assim, a pressão de compra para acelerar os embarques até o dia 10 de dezembro-25 não ocorreu;

e

– a entrada da safra 25/26 do Vietnam, Colômbia e outras origens da África e América Central abastecendo o mercado no curto prazo.

Para 2.026 creio que teremos 2 momentos:

– no curto prazo o vencimento março-26 poderá continuar a cair até os 300-280 centavos de dólar por libra-peso. O próximo vencimento das opções – no dia 11 de fevereiro-26 – apresenta uma grande posição em aberto nas opções de venda “Put*” entre os strikes 360 até 300 centavos de dólar por libra-peso (respectivamente: strike 360: 2.000 lotes; strike 350: 2.500 lotes; strike 340: 2.100 lotes; strike 330: 1.250 lotes; strike 320: 1.600 lotes; strike 300*: 4.100 lotes; strike 290: 1.900 lotes; strike 280: 1800 lotes).

Já nas opções de compra “call*” a posição das opções em aberto começa a ficar “interessante” apenas nos strikes 350 = 2.00 lotes em aberto); strike 360 = 1.300 lotes em aberto; e strike 400 = 3.050 lotes em aberto.

Então, ou o mercado retoma rapidamente o movimento de alta e volta a negociar acima da média-móvel dos 200 dias (encerrou a semana @ 346,50 centavos de dólar por libra-peso) ou creio que veremos os 300 centavos de dólar por libra-peso em breve!

– no médio-longo prazo creio que, após os fundos + especuladores darem um “squeeze*” nos especuladores vendidos nas opções de venda “put*” acima, o mercado continuará trabalhando com um piso-teto entre os 280-400 centavos de dólar por libra-peso.

O mundo continuará de olho nos embarques brasileiros durante os próximos 2-4 meses! O USDA* acredita que o Brasil irá exportar aproximadamente 41 milhões de sacas contra nossa previsão entre 35-38 milhões de sacas.

O clima continuará sendo o principal “fazedor de preço” nos próximos meses!

Caso surgir alguma sinalização climática indicando um novo “veranico” com prejuízos na finalização da fase final do enchimento dos grãos (principalmente para a safra do café conilon) afetando a safra 26/27 e/ou algum evento com risco de geadas para o próximo inverno durante maio-15-agosto-30 de 2.026 com reflexos na safra brasileira 27/28 ai sim os preços poderão voltar a explodir e muito (pois o mercado já está considerando uma safra 26/27 acima dos 70 milhões de sacas e uma safra 27/28 superior aos 80 milhões de sacas)!

Então, produtor, como sempre: Proteja-se procurando garantir um seguro com piso no patamar que garanta os seus custos e já deixando uma margem “razoável” sobre o seu custo de produção!

Produtor do café arábica: creio que um piso ao redor dos 1.500 r$/saca seria um patamar interessante.

Creio que NY poderá testar, em algum momento, nos vencimentos mais longos (set-26 em diante) os 250 centavos de dólar por libra-peso como piso e Londres os 3.000 US$/tonelada.

Para o café conilon creio que Londres dificilmente irá perder o patamar dos 3.000 US$/tonelada pois a safra brasileira 26/27 para o café conilon ainda apresenta muitas incertezas com relação ao tamanho da safra 25/26 e 26/27 (hoje a estimativa no mercado continua variando entre 16-23 milhões de sacas para ambas safras).

Para produtor do café conilon: corra, pois a oportunidade para realizar hedge ainda acima dos 1.200 R$/saca está passando! No curto prazo creio que veremos Londres testando os 3.000 US$/tonelada liquidando para o produtor algo ao redor dos 1.000 R$/saca!

Este é o último Comentário Semanal da Archer Consulting em 2025. Retornaremos com nossas análises no primeiro final de semana de fevereiro de 2026.

Nesse Natal não se esqueçam do ANIVERSARIANTE do dia: Jesus!

” Vai meu Filho, vai ser um bebe indefeso, um menino brincalhão, um jovem trabalhador, um aprendiz de carpinteiro, um profissional respeitável, um filho amado, um irmão exemplar, um amigo, um rabi, o Messias. Vai meu filho, vai ser o melhor ser humano que o universo conheceu.

Vai meu Filho ser a esperança deles.

Vai ser o Redentor deles.

Vai ser o Salvador deles.

Vai meu Filho, vai e traga-os todos de volta pra mim, para o meu coração.

Vai meu Filho, vai e prepara-os pra que sejam a minha morada, a nossa morada.

Vai meu Filho, meu Amado, o Pão do Céu, sim, vai, pois eu os amo apaixonadamente. ( O Eterno ) “

Feliz Natal a todos

E um 2.026 repleto de benções e realizações!

Boa semana a todos!

-x-x-x-x-x-x-

** “Call” = opção de Compra

** “Put” = opção de Venda

** “Compra Call-Spread” = compra e venda simultânea de 2 Opções de Compra comprando a Opção com preço de exercício mais baixo vendendo a Opção com preço de exercício mais alto);

** “Venda Call-Spread” = venda e compra simultânea 2 Opções de Compra vendendo a Opção com preço de exercício mais baixo e comprando a Opção com preço de exercício mais alto);

** “Compra Put-Spread” = compra e venda simultânea 2 Opções de Venda comprando a Opção com preço de exercício mais alto e vendendo a Opção com preço de exercício mais baixo);

** “Venda Put-Spread” = venda e compra simultânea 2 Opções de Venda vendendo a Opção com preço de exercício mais alto e comprando a Opção com preço de exercício mais baixo);

** “CFTC” = Commodity Futures Trading Commission – agência independente do governo dos Estados Unidos que regula os mercados de futuros e opções das commodities;

** “IBGE” = Instituto Brasileiro de Geografia e Estatística

** “Cecafé” = Conselho dos Exportadores de Café do Brasil

** “SECEX” = Secretaria comércio exterior

** “CNC” = Conselho Nacional do Café

** “USDA” = Departamento da Agricultura dos Estados Unidos

** “FNC” = Federação Nacional dos Cafeicultores da Colômbia

** “FAS” = Serviço Agrícola Estrangeiro do USDA*

** “OIC” = Organização Internacional do Café

** “GCA” = Green Coffee Association

** “ABIC” = Associação Brasileira da Indústria de Café

** “Sincal” = Associação dos Produtores do Brasil

** “NDF” = (Non-Deliverable Forward), um contrato a termo de moeda com liquidação financeira, com vencimento para aquele mês

** “Pib” = Produto Interno Bruto

** “FED” = Banco Central Americano

** “NOAA” = Departamento Nacional da Atmosfera e Oceanos dos Estados Unidos

** “EUROSTAT” = Serviço de Estatística da União Europeia responsável pela publicação de estatísticas e indicadores de elevada qualidade a nível europeu que permite a comparação entre países e regiões

** “OPEP” = A Organização dos Países Exportadores de Petróleo

** “FOMO” = É caracterizada pela necessidade constante que uma pessoa tem de saber o que outras estão fazendo. FOMO, sigla que vem da expressão em inglês “fear of missing out”, que traduzida para o português significa “medo de ficar de fora”.

o investidor fica com receio em perder uma oportunidade no mercado e sai “comprando ou vendendo” para não ficar de fora da “oportunidade” divulgada na mídia (FOMO = Free of missing out A Organização dos Países Exportadores de Petróleo

** “COOXUPÉ” = Cooperativa Regional de Cafeicultores em Guaxupé

** “Coccamig” = Cooperativa Central de Cafeicultores e Agropecuaristas de Minas Gerais

** “PIB” = Produto interno Bruto de um país

** “COPOM” = Comitê de Política Monetária, é um órgão do Banco Central. Ele foi criado em 1996 com o objetivo de traçar e acompanhar a política monetária do país. Esse é o órgão responsável pelo estabelecimento de diretrizes a respeito da taxa de juros

** “BASIS” = O basis é a disparidade de preço causada pela diferença geográfica entre os pontos de entrega da commodity. Ele é calculado subtraindo o valor da commodity no mercado físico em determinada praça, pelo preço do mesmo produto no mercado futuro.

** “Bandas de bollinger” = do inglês bollinger bands, é um indicador de volatilidade bastante utilizado para prever se um ativo está sobre-comprado, estável ou sobre-vendido. Ele é formado por duas médias móveis, uma superior e outra inferior que indicam tal informação. São alguns atributos desse indicador:

Antever os níveis de preço de um ativo

Antecipar topos e fundos de preço no gráfico

Mostrar a intensidade de valorização ou desvalorização de um ativo

Portanto, este indicador tenta mostrar se uma ação está barata ou cara, em um determinado período de tempo.

Desse modo, ele é indicado para operações de curto prazo, day trade ou swing trade.

O autor da técnica é o americano John Bollinger (nascido em 1950), analista financeiro e colaborador da área de análise técnica. John lançou o seu livro Bollinger on Bollinger Bands em 2001, mas essa técnica começou a ser desenvolvida por ele ainda na década de 1980. As bandas são derivadas das médias móveis e mostram que, independente de qualquer movimento que o preço faça, ele tende a voltar a um equilíbrio. Portanto, temos aí um “estreitamento das bandas” no gráfico de candlestick.

** “PMI” = A sigla PMI significa, em inglês, Purchasing Manager’s Index e é um indicador que mede a atividade econômica de um país a partir de pesquisas mensais realizadas por uma empresa privada.

Assim, o PMI também é conhecido como Índice de Gerentes de Compra e seu principal objetivo é fornecer informações sobre a temperatura de alguns setores da economia e orientar os diversos profissionais do mercado.

** Vicofa: Associação do Café e Cacau do Vietnam