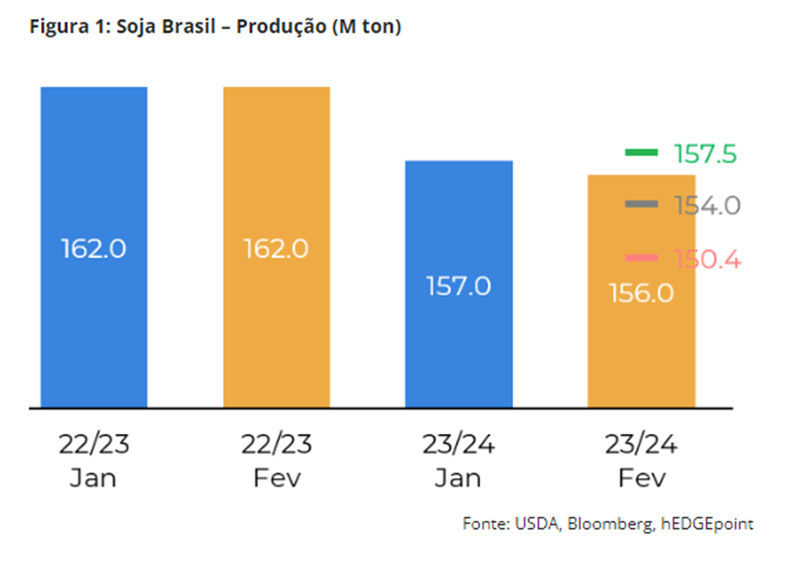

Soja: destaque para o Brasil e a divergência entre USDA e Conab

O USDA, como de costume, não trouxe muitas alterações em sua leitura de Oferta e Demanda dos EUA neste mês de fevereiro. Apenas as exportações foram reduzidas por conta de dois fatores. Um diz respeito ao lento ritmo dos embarques nos portos norte-americanos em janeiro. E um segundo aspecto tange à competição com o Brasil.

“Falando de Brasil, o corte na estimativa de produção de soja aconteceu como esperado, porém em menor intensidade. Enquanto os agentes apontavam na média corte de 3M mt, o USDA foi mais conservador e reduziu apenas 1M mt para 156M mt. Esse movimento, combinado com a atualização feita também na última quinta-feira pela Conab, aumentou a diferença entre as duas leituras. Enquanto USDA espera a safra brasileira em 156M mt, a Conab já trabalha abaixo dos 150M mt, com leitura de 149,4M mt, diferença de 6.6M mt”, destaca Alef Dias, analista de Grãos e Macroeconomia da hEDGEpoint Global Markets.

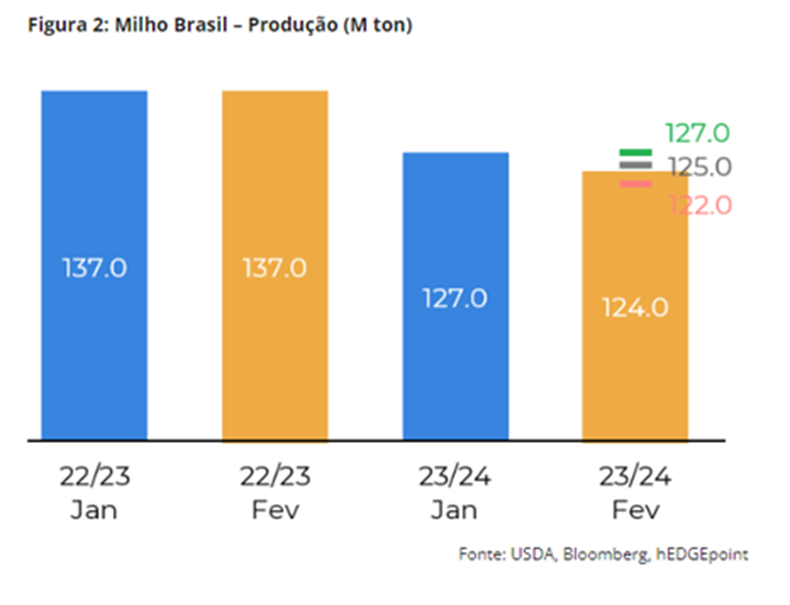

Milho: Brasil ganha os holofotes

Na mesma linha do que foi visto na soja, o USDA fez apenas ajustes marginais no balanço de milho dos EUA. O consumo de milho para uso em alimentos, sementes e indústria foi reduzido, refletindo em maior estoque. Já as exportações permaneceram inalteradas, contrariando as expectativas.

“Olhando para a América do Sul, onde a oferta é o centro das atenções no momento, a estimativa de safra da Argentina ficou estável em 55M mt, enquanto a do Brasil foi reduzida de 127 para 124M mt. Por mais que tenha ocorrido em linha com o esperado pelo mercado, o fato de a Conab já ter diminuído ainda mais sua projeção de safra, coloca em questionamento a leitura do departamento norte-americano. A Conab projeta a safra brasileira de milho em 113,7M mt (corte de 3,9M mt vs janeiro) e 10,3,M mt abaixo do USDA”, observa o analista.

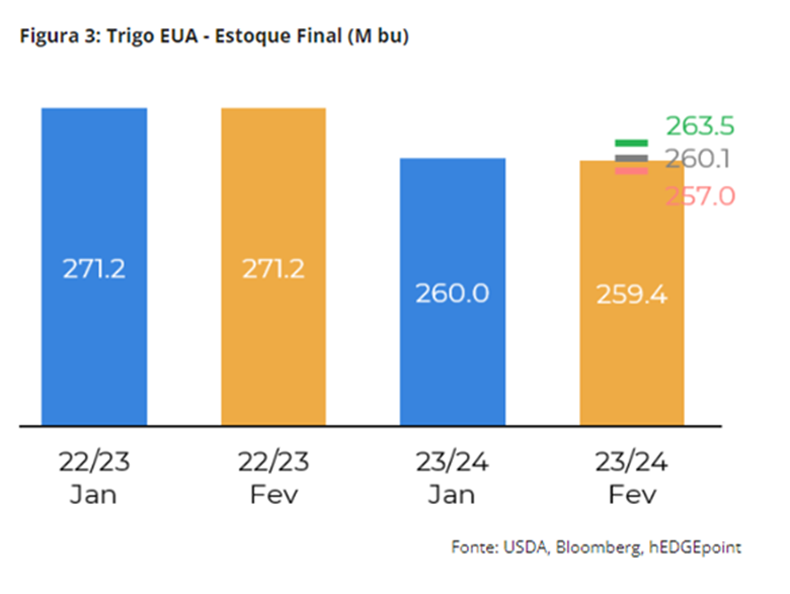

Trigo: mais produção com estoques mais apertados

De acordo com Alef, “O WASDE do trigo foi calmo, mas as mudanças foram mais baixistas em geral. Apesar dos estoques finais mundiais um pouco mais apertados do que o esperado, as estimativas de produção global, na verdade, aumentaram no mês a mês, sendo a Argentina o principal ajuste para cima (+0.5M mt – em linha com as estimativas locais)”.

E segue: “A queda nos estoques foi liderada pela maior demanda na Índia, onde o governo continua a vender reservas para lidar com a inflação de preços. O uso doméstico do país foi elevado em 1M mt. O fluxo comercial se inclinou para o lado baixista com um aumento de 2M mt nas exportações da Ucrânia (que segue com preços competitivos por conta dos altos estoques). A Argentina e a Austrália também tiveram suas estimativas de exportação aumentadas”.

“Por fim, os estoques finais dos EUA foram estimados mais folgados do que o esperado, já que o uso para alimentos foi reduzido em 10M bu por conta da menor moagem de farinha de trigo, conforme indicado no relatório NASS Produtos da Moagem de Farinha divulgado em 1º de fevereiro”, conclui.

Acesse o relatório completo clicando AQUI.

Sobre a hEDGEpoint Global Markets

A hEDGEpoint Global Markets é uma empresa especializada em gestão de risco, inteligência de mercado, e execução de hedge para a cadeia de valor global de commodities, com larga experiência nos mercados agrícolas e de energia. Está presente em cinco continentes e oferece aos clientes produtos de hedge baseados em tecnologia e inovação, mantendo o cliente como ponto central de todos os processos. A companhia trabalha com mais de 60 commodities e mais de 450 produtos de hedge em sua plataforma.