MARCO ANTÔNIO JACOB

Corretor e produtor de café em Espírito Santo do Pinhal (SP).

Especialista pelo Centro de Formazione e Assistenza allo Sviluppo – Viterbo – Itália

marcoantoniojacob@gmail.com

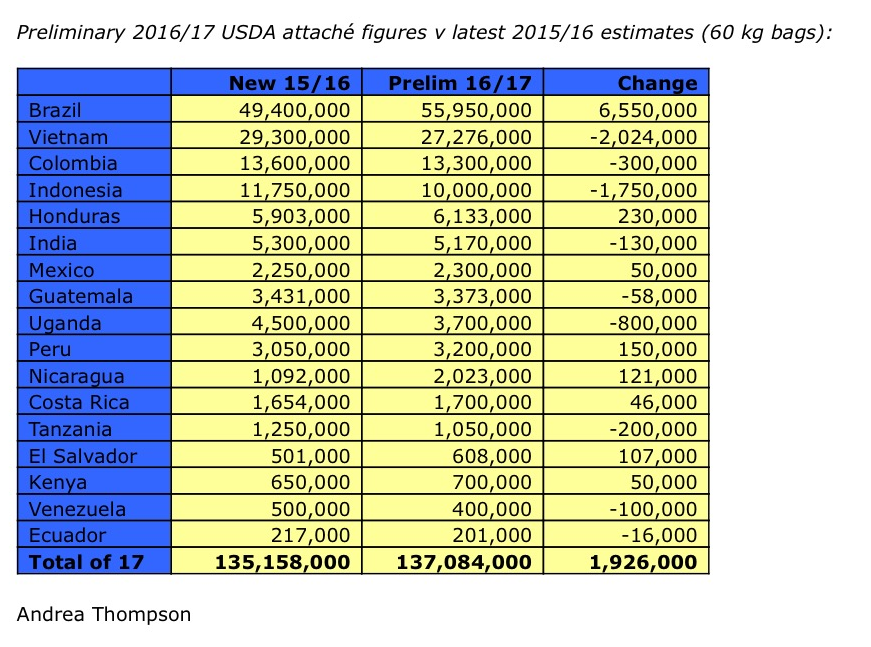

A tabela abaixo representa previsões de 90% da produção mundial para a colheita de 2016/2017, pois o USDA já publicou as previsões de safra para estes países produtores:

Apesar dos números mostrarem uma maior produção em relação à safra passada, devemos observar que será muito preocupante o fluxo de café para os países importadores, pois sabemos que:

- O Brasil está com estoques mínimos de safras anteriores, incluindo-se os estoques governamentais.

- Fisiologicamente existe uma baixa bienalidade na produção de café arábica no Brasil, que fará com que a safra atual seja menor a de 2017/18.

- O Espírito Santo e Sul da Bahia, as maiores regiões produtoras de cafés robusta, sofreram grave seca, que prejudicará também a safra de 2017/2018.

- Dado a menor produção de robusta na atual safra, o consumo brasileiro deverá repor esta diferença com cafés arábica.

Supondo que os produtores, conforme seus costumes, retenham apenas 10% da produção, o equivalente a 5.595.000 sacas para ser comercializada junto a safra de 2017/18, teremos disponível para ser comercializado nesta safra um volume de 50.355.000 sacas.

Com um consumo interno brasileiro de 20.500.000 sacas (dados do USDA), restará apenas 29.855.000 sacas para a exportação.

Entretanto, devido às incertezas políticas e econômicas do Brasil, o produtor deverá vender café em regime de caixa, isto é, venderá para pagar suas despesas. Diante deste fato, a retenção poderá ser maior que o mencionado na suposição acima.

Inclusive, com as incertezas climáticas, é saudável aguardar as floradas de outubro e novembro para se aprofundar no potencial produtivo da safra 2017/2018, pois uma única certeza temos, há uma bienalidade na produção brasileira de arábica, pois a maioria das plantações estãosob efeito do “ stress” produtivo .

Voltando aos dados de produção mundial para 2016/201 , publicados pelo USDA , excluindo-se o Brasil, teremos uma menor produção mundial.

Entretanto, devido ao costume dos produtores brasileiros de reterem café de uma safra para outra, mesmo o Brasil produzindo 55,95 milhões, deverá exportar no máximo 30 milhões de sacas, menos 6 milhões de sacas que a média exportada nas últimas 2 safras, que foram de 36 milhões de sacas, pois nos últimos 24 meses exportamos quase todo nosso estoque.

Mesmo o Brasil exportando estes recordes de 36 milhões de sacas, não houve incremento nos estoques dos países importadores.

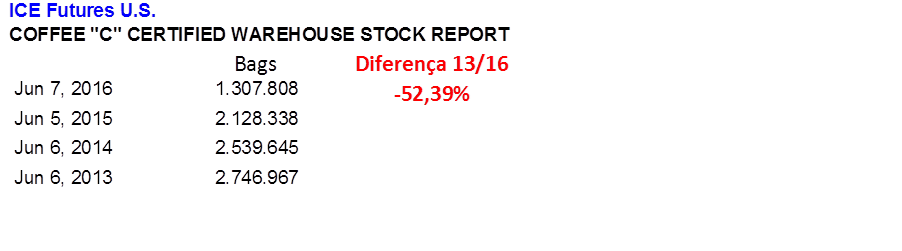

Inclusive, os dados atuais de estoques de cafés certificados pela ICE (Bolsa de Nova York) são de apenas 1,307 milhões de sacas, menos da metade que há 3 anos atrás, que eram de 2,746 milhões de sacos.

Diante do exposto, os estoques nos países importadores deverão diminuir em ritmo acelerado, e nenhum país produtor poderá repô-los, podendo assim causar uma alta nas cotações do café.

Com um aumento no consumo mundial na ordem de 2,5% ao ano, mérito do próprio produto, pois os países produtores são incapazes de fazer a promoção do café a nível mundial, talvez, devido ao pouco valor percebido pelo café na última década, que hoje tem o mesmo preço internacional que há 35 anos, quando havia o IBC – Instituto Brasileiro do Café e também havia o Acordo Internacional do Café, regulados pela OIC.

Assim sendo, o setor cafeeiro brasileiro deve repensar se não devemos discutir imediatamente uma verdadeira política cafeeira para o Brasil e para o mundo.