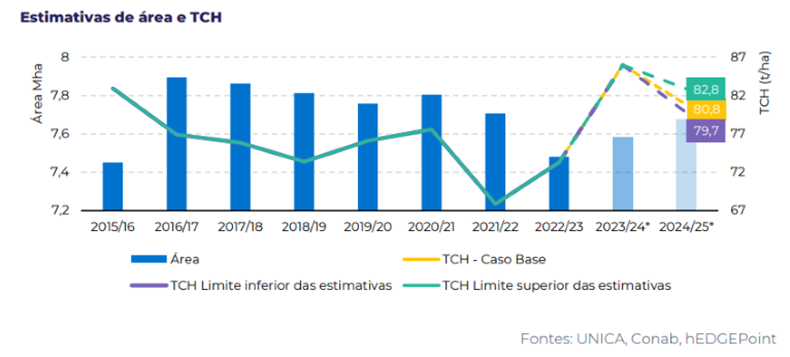

A falta de chuvas reduziu a expectativa de cana bisada e aumentou a queda esperada para o TCH. Portanto, revisamos para baixo a disponibilidade de cana de 640Mt para 620Mt.

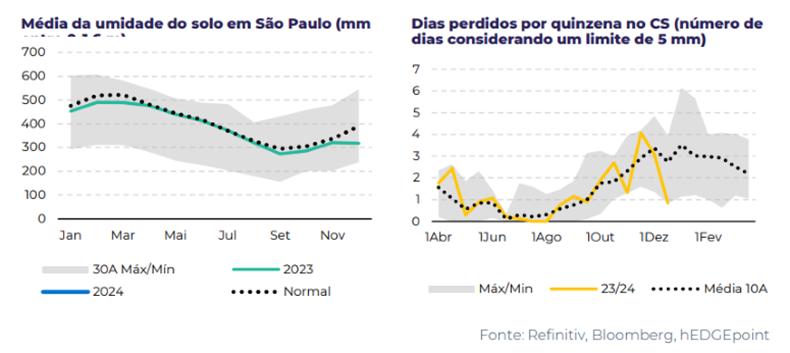

Conforme discutido em nosso relatório anterior, as chuvas de dezembro foram decepcionantes em toda a região Centro Sul. Combinadas com temperaturas mais altas, induziram a uma grande queda na umidade do solo nas principais regiões produtoras de cana, como o estado de São Paulo. Isso contribui para a previsão de que a próxima safra pode não testemunhar outro ano de excelente TCH (toneladas de cana por hectare), o que leva à pergunta: até que ponto a produtividade pode diminuir?

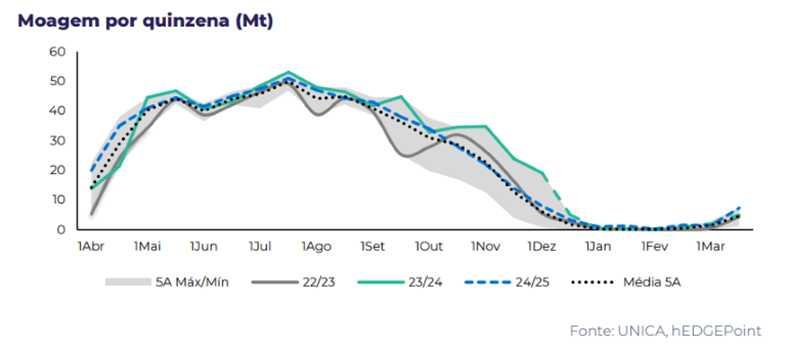

“Neste relatório, nosso objetivo é explorar as principais tendências que podemos prever e destacar os pontos a serem observados, reconhecendo que é prematuro fazer previsões definitivas neste momento. Antes de entrarmos em 24/25, é importante observar que a falta de chuvas durante o último mês de 2023 não é apenas uma má notícia para o desenvolvimento da cana, mas também desencadeia uma menor sobra de cana, pois impulsiona a moagem tardia. Portanto, em vez de considerar 5Mt de cana bisada, esperamos atualmente que o Centro Sul moa toda a sua matéria-prima disponível em 23/24, cerca de 651,5Mt. Isso significa que, com um mix de açúcar de 48,7%, a região pode produzir cerca de 42,2Mt de açúcar e, dado o ritmo atual de exportação, alcançar uma contribuição total de 33Mt para o fluxo de comércio internacional”, estima Lívea Coda, analista de Açúcar e Etanol da hEDGEpoint Global Markets.

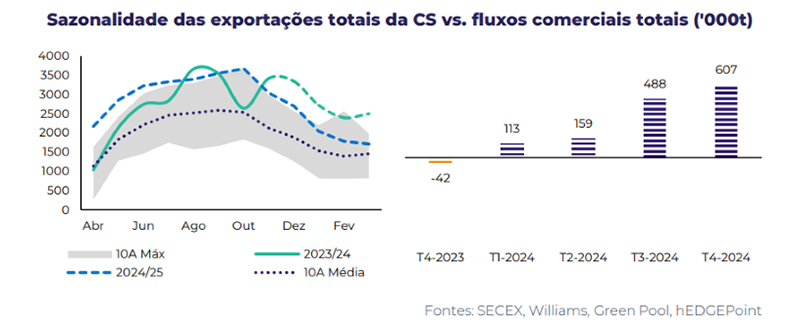

Observe que, embora a Williams não tenha compartilhado o resumo final de dezembro, os números anteriores da agência sugerem que o país quebrou seu próprio recorde para o mês, atingindo mais de 3,5 milhões de toneladas exportadas, também em acordo com a SECEX.

Como resultado direto, as 640Mt estimadas anteriormente para 24/25 já foram reduzidas em 5Mt por conta da cana bisada, para 635Mt. Mas essa não foi a única revisão que fizemos.

“Considerando o clima adverso observado até agora e seu impacto na umidade do solo e no NDVI (Índice de Vegetação por Diferença Normalizada) para o Centro Sul, nosso modelo aponta que o TCH deve diminuir em quase 6%, se o clima não for totalmente favorável nos próximos meses. Portanto, nosso caso base considera 80,8 t/ha de TCH em 24/25, o que, juntamente com uma expansão média de área de 1,24%, levaria a 620 Mt de cana”, de acordo com a analista.

Considerando os recentes investimentos feitos no processo de cristalização, a região seria capaz de atingir 50,9% de mix açúcar, o que levaria a, pelo menos, 41,7 Mt de açúcar na próxima temporada.

Como resultado, embora o TCH possa ser corrigido, isso não significa uma quebra de safra, pelo contrário, significa o segundo maior resultado até agora. O aumento das exportações permitiria que o Brasil resolvesse os fluxos comerciais. Portanto, embora tenham sido feitas correções em termos de disponibilidade, o fato de que o mercado internacional não parece tão apertado, apesar da redução da participação da Índia e da Tailândia, impede grandes reações de preço – tornando improvável que volte a 28c/lb.

É claro que há riscos. “Nossas estimativas mostram que há uma faixa viável entre 611Mt e 635Mt, dependendo estritamente do clima dos próximos meses. Se o clima for extremamente seco e quente, a produtividade da cana pode cair e levar a produção de açúcar para perto de 41 milhões de toneladas, o que provocaria algum aperto no T2/24. Enquanto isso, se as chuvas forem abundantes entre janeiro e março, poderemos ver alguma recuperação, elevando o excedente do 3T/24 e do 4T/24 a níveis mais altos e até mesmo criando algum volume de bisada. Portanto, o monitoramento rigoroso das condições climáticas é essencial, principalmente para decifrar as tendências de preços”, observa.

E segue: “O Brasil continua sendo a principal influência de baixa e é provável que continue nesse papel. Apesar do possível suporte de curto prazo aos preços devido à escassez, é fundamental reconhecer que a situação geral não é tão grave quanto se previa anteriormente. Os fluxos comerciais sugerem uma perspectiva mais equilibrada para o 4T/23 e o 1T/24, indicando que uma faixa de 20.5-22.5c/lb parece ser o novo normal. Os traders precisarão empregar estratégias criativas se quiserem ultrapassar esse intervalo”.

Resumo, na semana passada, os preços recuperaram parte do terreno perdido após a queda significativa no mês passado, impulsionada por revisões para baixo da safra 24/25 do Centro Sul.

É importante destacar, no entanto, que essa queda não significa uma quebra de safra; na verdade, ela até aumenta a disponibilidade de curto prazo, já que a seca de dezembro incentivou a moagem tardia de 23/24. Países como a Índia e a Tailândia contribuem para o lado altista da equação, mas o Brasil pode conseguir resolver o déficit dos fluxos comerciais por conta própria. A queda esperada do TCH será parcialmente compensada pelo incremento da cristalização, o que significa que o Centro Sul ainda poderá produzir cerca de 42 Mt na próxima temporada com disponibilidade reduzida de matéria-prima, 620 Mt.

Acesse o relatório completo clicando AQUI.

Sobre a hEDGEpoint Global Markets

A hEDGEpoint Global Markets é uma empresa especializada em inteligência de mercado, consultoria, gestão de risco e soluções de hedge para a cadeia de valor global de commodities, com larga experiência nos mercados agrícolas e de energia. Está presente em cinco continentes e oferece aos clientes produtos de hedge baseados em tecnologia e inovação, mantendo o cliente como ponto central de todos os processos. A companhia trabalha com mais de 60 commodities e mais de 450 produtos de hedge em sua plataforma.