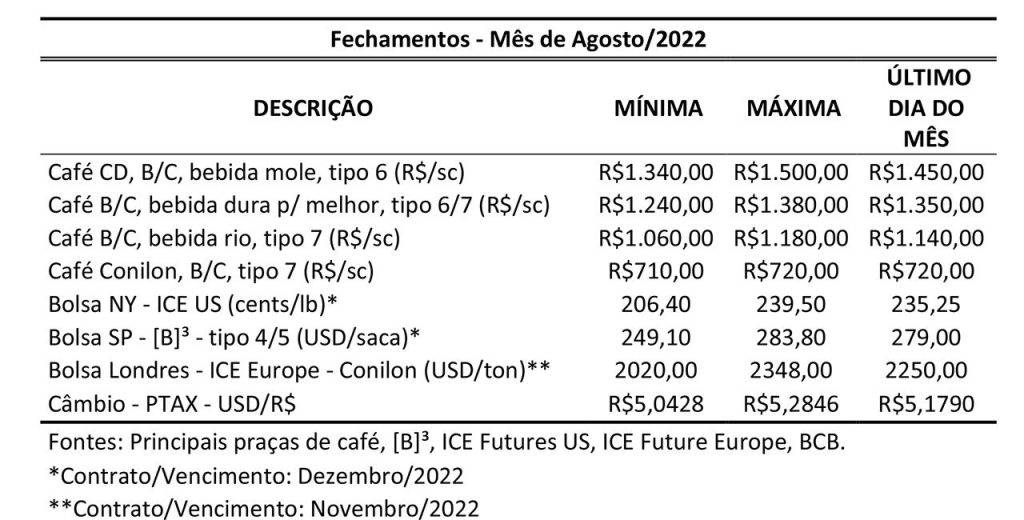

(Resumo do mês de agosto/2022)

No mês de agosto, o fortíssimo embate das incertezas financeiras globais, que seguem pressionando as cotações do café, contra as incertezas relacionadas aos fundamentos de oferta e demanda, que começam dar maior suporte às cotações, seguiu de modo intenso e equilibrado, porém, desta vez, com evidências de leve superação dos fundamentos em relação ao financeiro. Vejamos como se desenhará o resultado desta disputa que deve seguir nos próximos meses.

Fatores de sustentação ao mercado:

- O termo “Bullish”, representado por um touro e muito utilizado no mercado de ações e

de commodities, representa um contexto favorável para o mercado, portanto, um termo

que designa o mercado altista. E, na atual conjuntura do mercado, a cada mês que se

passa, percebe-se um iminente risco de desabastecimento, na medida em que as

frustrações da atual safra brasileira se mostram mais intensas e as expectativas para o

próximo ciclo mais e mais duvidosas. - No ano de 2021 a cafeicultura enfrentou graves problemas climáticos em importantes

regiões cafeeiras. Uma primeira seca que reduziu o crescimento das plantas, depois o

impacto da geada que reduziu diretamente a produção, além do impacto da seca no

período de pré-florada que reduziu o seu pegamento. Em suma, quatro percalços

acumulados, que acabaram impactando fortemente na safra de 2022. Para aqueles que

estão diretamente ligados às atividades de campo, é possível perceber que muitos

números apontados e especulados em torno da safra brasileira de 2022 não representam

a realidade. Segundo o pesquisador da Fundação Procafé, Alysson Vilela Fagundes, grande

parte dos produtores que estão encerrando seus trabalhos de colheita, estão fechando

sua safra com números abaixo dos previstos inicialmente. A maioria destas previsões, que

já eram pessimistas, frustraram ainda mais. De acordo com a Coccamig – Cooperativa

Central de Cafeicultores e Agropecuaristas de Minas Gerais, uma central que congrega 16

cooperativas do setor que, unidas, somam cerca de 50.000 produtores de café cujo

potencial produtivo representa aproximadamente 15% da produção dos cafés Arábicas

do Brasil, em seu raio de atuação, a quebra da safra de 2022 frente à safra de 2020, deve

girar na casa de 53%. Quando comparada à safra de 2021, a quebra deste ano deve girar

em torno de 16%. Confirmando as frustrações da safra cafeeira de 2022, o Presidente da

Cooxupé, Carlos Augusto Rodrigues de Melo, em entrevista à TV Alterosa, expôs que,

além da quebra de produção nas lavouras, confirma-se também a quebra no rendimento

do café beneficiado. Conclui-se que, para grande parte dos cafeicultores, apesar dos

atuais níveis de preços do café, a quantidade colhida deverá impactar em safras futuras,

pois, além de não ser suficiente para quitar compromissos de entrega futura e pagar suas

contas, muito provavelmente não dará condições para que proceda com as devidas

necessidades de suas lavouras em vistas de uma boa produção, ainda mais diante os

atuais níveis de custos. - Como se não bastasse a frustração da atual safra brasileira, outras importantes origens,

como a Colômbia e o Vietnã, também apontam frustrações em seu ciclo produtivo

2021/2022 que se encerra no mês de setembro. Segundo dados da Federação dos

Produtores de Café da Colômbia, em comparação ao ano anterior, as exportações de café

da Colômbia apresentaram uma queda de 21% no mês de agosto deste ano, ficando em

872.000 sacas. Além disso, a produção de café da Colômbia, de janeiro a agosto, deste

ano apresentou uma queda 7% em relação ao ano anterior, ficando em 7,3 milhões de

sacas. Em relação ao Robusta, a oferta limitada do Vietnã, maior produtor do mundo para

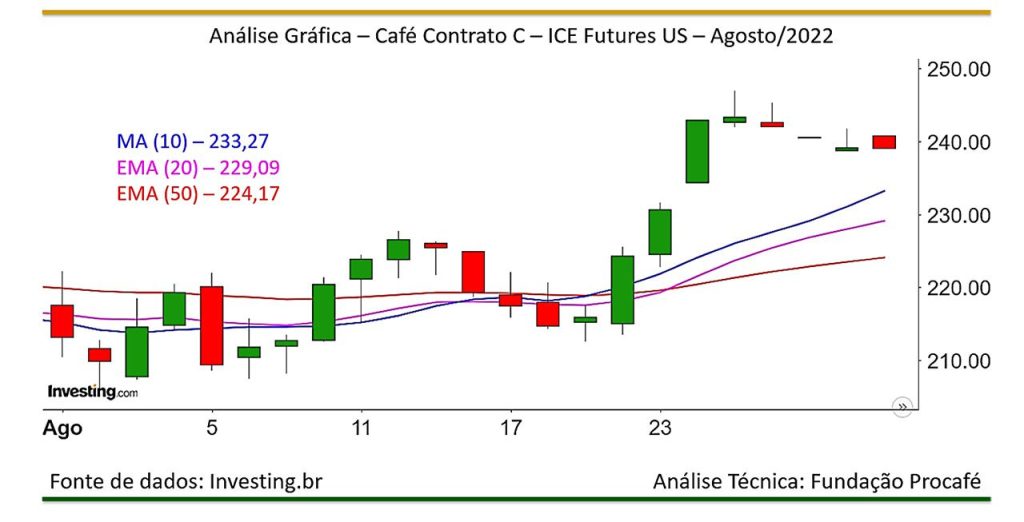

esta espécie, bem ao final de sua safra 2021/2022, dada a quebra de sua produção e o alto nível de vendas já realizadas, justifica os ganhos do Robusta na ICE Futures Europe (Bolsa de Londres para café Robusta), que encerrou o mês cotado a US$ 2.250,00/ton. Além disso, os altos níveis de preços do Arábica tendem a levar Indústrias a elevarem o percentual de Robusta em seus blends, o que aumenta a procura e, consequentemente, contribui para a sua valorização.

- Em 2022, a situação climática é similar à dos últimos dois anos (2020 e 2021). Nos

balanços hídricos do Boletim de Avisos Fitossanitários da Fundação Procafé com dados da

Estação de Varginha, que representa bem a realidade da região do Sul de Minas, é possível

observar que o déficit hídrico do atual período é semelhante ao dos últimos dois anos:

95mm (2020), 102mm (2021) e 98mm (2022). Já os dados da Estação da Mogiana

apresentam um déficit hídrico na ordem de 130mm. O Boletim do Alto Paranaíba e

Triângulo Mineiro aponta um déficit hídrico médio de 180 mm, sendo este composto

pelas Estações de Araxá com déficit de 110 mm, de Patrocínio com déficit de 97 mm e de

Araguari com déficit de 333 mm. A esta altura, é extremamente importante ressaltar que

os déficits de 2020 e 2021 ocasionaram, respectivamente, perdas substanciais na safra de

2021 e de 2022. Para a safra 2023, caso não ocorram chuvas significativas até meados de

setembro, a situação ficará mais crítica do que já está. Apesar de precoce para se falar em

percentuais e apontar números, certamente a safra de 2023 já tem seu potencial

produtivo prejudicado em diversas regiões cafeeiras. - De acordo com a agência de notícias inglesa, a Reuters, o Rabobank reduziu sua previsão

para a produção global de café na próxima temporada 2022/23, afirmando que os altos

preços tiveram muito pouco impacto na colheita no Brasil, Colômbia, Honduras e Vietnã.

O banco agora vê a produção global de café atingindo 169 milhões de sacas de 60 kg em

2022/23, de 172,3 milhões de sacas anteriormente, e espera que o mercado registre um

déficit de 1,3 milhão de sacas como resultado, principalmente em Arábica. O Rabobank,

que anteriormente previa um superávit de 1,7 milhão de sacas para 2022/23, acredita em

uma demanda global por café bem inelástica e não espera nenhuma queda significativa

no consumo, pelo menos não em mercados maduros, em caso de recessão. - Expondo ainda mais o quão sólidos andam os fundamentos, os estoques globais seguem

baixos. Na Ice Futures US (Bolsa de Nova Iorque), mesmo com a re-certificação de lotes

de café do ano de 2020, conforme informado pela Agência Reuters, os estoques de café

certificado, seguem baixos, girando em torno de 630.000 mil sacas, o que evidencia uma

redução aproximada de 1.500.000 sacas no decorrer dos últimos doze meses, quando

seus estoques certificados ainda giravam na casa de 2.150.000 sacas. - No mercado físico interno, o baixo nível de oferta para esta época do ano, com produtores

procedendo com vendas pontuais e apenas conforme necessidade, segue estreitando os

diferenciais de base FOB contra Nova Iorque. Atualmente, a base de um café lavado para

entrega FOB em Santos está mais atraente do que entregar o mesmo café lavado, de

origem Brasil nos armazéns certificados da Bolsa de Nova Iorque uma vez que para esta

última, há o deságio de 6,00 cents/lb, além do custo do frete internacional.

- Além dos fundamentos, os momentos de queda do Dólar frente ao Real, também

contribuíram para os ganhos nas principais Bolsas de café do mundo.

Fatores de pressão ao mercado: - O termo “Bearish”, representado por um urso e muito utilizado no mercado de ações e

de commodities, representa um contexto desfavorável para o mercado, portanto, um

termo que designa o mercado baixista. E, conforme exposto nas sínteses dos meses

anteriores, a estratégia adotada pelos principais Banco Centrais do mundo, baseada no

aperto monetário para contenção da inflação, segue sendo fator de pressão às cotações,

não somente de café, mas das commodities e ações de um modo geral. - Apesar de muitos, tal como o Rabobank, crerem que demanda global por café seja

inelástica e que, por isso, não deva apresentar queda significativa no consumo, mesmo

diante o risco de recessão, há os que acreditam que a inflação global, o conflito entre

Ucrânia e Rússia com respectivas consequências a nível mundial e a possibilidade de

recessão em importantes economias do mundo pode afetar diretamente o consumo.

Além disso, todos esses desafios que a economia global enfrenta, são fatores que

arremetem a um sentimento de instabilidade, portanto, de aversão ao risco, o que leva

fundos de investimentos e especuladores a liquidarem suas posições em ativos de risco,

como o café, e migrarem para ativos de maior segurança. - Ao final do mês de agosto e início de setembro, foi possível observar os seguintes fatores

exercendo pressão sobre as cotações do café nas Bolsas: a queda do petróleo atrelada à

alta do Dólar, diante a aversão ao risco global ocasionada por incertezas, sobretudo em

relação à China, Europa e pela promessa do presidente do Federal Reserve (Banco Central

dos EUA), Jerome Powell, de seguir firmemente na luta contra a inflação nos EUA,

possivelmente elevando as bases de juros novamente ao final deste mês, entre 20 e 21

de setembro, quando ocorrerá a próxima reunião do banco central dos EUA, com diversos

operadores e economistas apostando em um aumento de 75 pontos, pela terceira vez no

ano de 2022. - Previsões de chuva, que perduram por pouco tempo, e não se concretizam, também

acabam pressionando as cotações quando aparecem e enquanto não somem. - Este período de entrada da safra brasileira no mercado também tende exercer pressão

sobre as cotações. De acordo com dados da Cooxupé do início de setembro, a colheita de

café em seu raio de atuação, estava 95% concluída. Entretanto, neste ano, em função do

quadro de aperto nos fundamentos, em especial no curto prazo, este fator de pressão às

cotações vem atuando com bem menos intensidade do que em anos normais (sem

influência negativa do clima).

Mensagem aos leitores:

“Como exposto na síntese acima, o mercado segue com muitas incertezas do lado financeiro,

porém com fundamentos dando firmeza e sustentando às cotações. Até onde podem ir as

cotações? Esta resposta está atrelada não somente, mas em especial, ao retorno das chuvas

e seu respectivo impacto na safra brasileira de 2023. Até que isso ocorra ou não, o mercado

deve seguir neste sobe e desce, respeitando suportes e resistências que vêm se estabelecendo

entre 220,00 e 240,00 cents/lb em NY. Assim, é importante que o produtor não faça grandes

apostas em poucas jogadas. O produtor deve seguir diluindo suas vendas conforme suas

necessidades, evitando os momentos em que o mercado se aproxima de seus suportes

(atualmente na casa de 220 cents/lb), se atentando sempre aos momentos em que o mercado

se aproxima de suas resistências/oportunidades (atualmente 240,00 cents/lb) e sabendo que,

se as chuvas não retornarem logo, tais resistências tendem a ser rompidas. Mas, não se

esqueçam, o rompimento destas resistências será o reflexo de uma redução brusca no

potencial de produção para o próximo ano, portanto, muita cautela na quantidade de travas

futuras.”

Varginha (MG), 08 de setembro de 2022.

Analista: João Marcelo Oliveira de Aguiar

Superintendente Executivo – Fundação Procafé

Colaboradores: Alysson Vilela Fagundes e Rodrigo Naves Paiva

Pesquisadores – Fundação Procafé