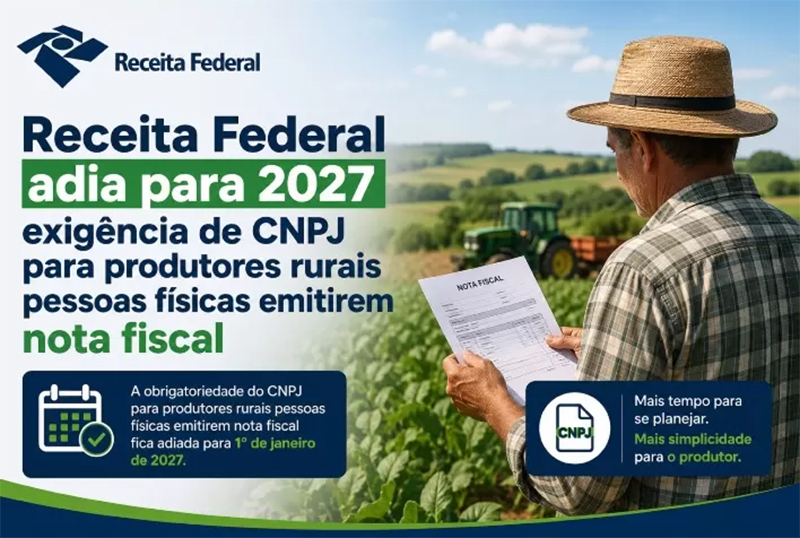

Exigência de CNPJ passa para 1º de janeiro de 2027, mas especialista salienta que adaptação ao IBS e à CBS envolve notas fiscais, escrituração e fluxo de caixa.

O adiamento da obrigatoriedade de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) dá mais seis meses para que produtores rurais pessoas físicas revisem seu enquadramento tributário e preparem as propriedades para as mudanças da Reforma Tributária. A exigência, inicialmente prevista para 1º de julho de 2026, passa a valer em 1º de janeiro de 2027.

Até a nova data, poderão ser mantidos os atuais mecanismos de identificação fiscal para a emissão de documentos. A prorrogação, porém, não elimina a necessidade de adaptação aos novos procedimentos relacionados ao Imposto sobre Bens e Serviços (IBS) e à Contribuição sobre Bens e Serviços (CBS).

O sócio da Guapo Sucessão Familiar, Giuliano Vendrúsculo, explica que o período adicional deve ser usado para verificar em qual regime cada produtor será enquadrado. “Os produtores rurais devem se preparar com antecedência, avaliando seu enquadramento como contribuinte, o impacto da apuração do IBS e da CBS no fluxo de caixa e a adaptação dos sistemas de emissão de notas fiscais e escrituração”, afirma.

Pela legislação, o produtor rural com receita bruta anual inferior a R$ 3,6 milhões não será considerado contribuinte do IBS e da CBS, salvo quando optar pelo regime regular. Quem atingir ou superar esse valor deverá observar as regras aplicáveis aos contribuintes, incluindo a apuração dos novos tributos e a adequação dos documentos fiscais.

No caso do produtor integrado, a condição de não contribuinte se aplica aos fornecimentos realizados dentro do contrato de integração. Ele poderá, no entanto, ser contribuinte do IBS e da CBS em outras operações desenvolvidas fora dessa relação contratual.

Vendrúsculo esclarece que a inscrição terá finalidade cadastral e fiscal, sem transformar o produtor rural pessoa física em pessoa jurídica. “Essa exigência tem natureza exclusivamente cadastral e não altera a natureza jurídica do produtor, que permanece como pessoa física para os demais fins tributários, trabalhistas e previdenciários”, explica.

Mesmo com o número de CNPJ, será mantida a natureza jurídica de produtor rural pessoa física, identificada pelo código 412-0. O novo cadastro será usado para padronizar a identificação dos contribuintes e permitir a integração dos documentos fiscais eletrônicos ao sistema da Reforma Tributária.

A mudança terá reflexos na emissão de notas fiscais, na escrituração das operações e na organização das informações contábeis. Também será necessário avaliar os efeitos sobre o fluxo de caixa, atualizar os sistemas utilizados na propriedade e conferir a compatibilidade entre os cadastros federal e estadual.

A Receita Federal e o Comitê Gestor do IBS preveem disponibilizar, em novembro de 2026, um sistema simplificado para a inscrição das pessoas físicas no CNPJ. Até 1º de janeiro de 2027, os produtores poderão continuar utilizando as formas atuais de identificação fiscal enquanto acompanham a publicação das orientações operacionais e a abertura dos ambientes de testes.